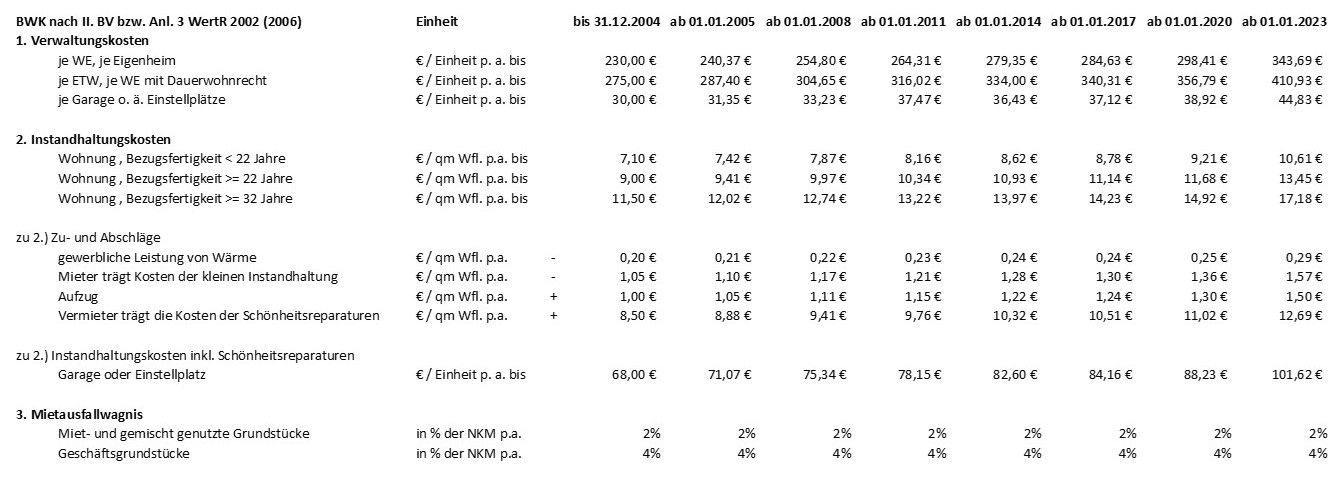

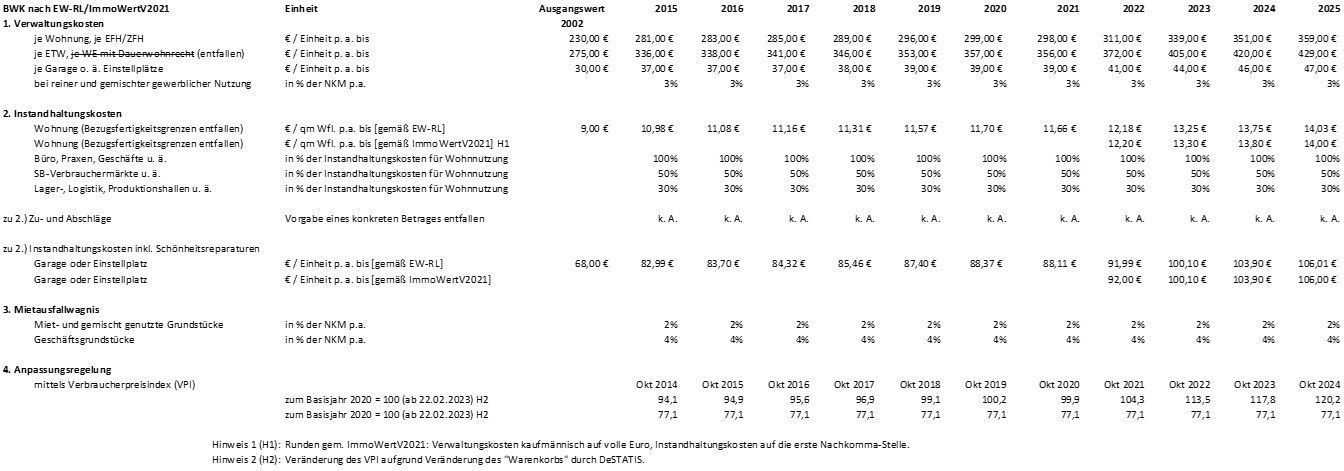

Bewirtschaftungskosten

Bewirtschaftungskosten (BWK)

14Wenn du nun deinem Nächsten etwas verkaufst oder ihm etwas abkaufst, soll keiner seinen Bruder übervorteilen, 15sondern nach der Zahl der Jahre vom Erlassjahr an sollst du es von ihm kaufen; danach, wie viel Jahre noch Ertrag bringen, soll er dir’s verkaufen. 16Sind es noch viele Jahre, so darfst du den Kaufpreis steigern; sind es noch wenige Jahre, sollst du den Kaufpreis verringern; denn die Zahl der Ernten verkauft er dir.

AT, 3. Buch Mose, 25 Sabbatjahr und Erlassjahr, 14-16, Lutherbibel 2017

Beim Ertragswertverfahren, welches insbesondere dann zur Anwendung kommt, wenn es sich bei der zu bewertenden Immobilie um eine Immobilie handelt, bei dem die Renditeerwartung des Eigentümers im Vordergrund steht (z. B. Mehrfamilienhaus), müssen die nicht auf den Mieter umlegbaren Bewirtschaftungskosten von den Erträgen (Mieteinnahmen) abgezogen werden. Dahinter steckt die Überlegung, dass diese Kosten die Rendite schmälern und somit auch zu einem geringeren Wert der Immobilie führen, denn bis zum Ablauf der Restnutzungsdauer der Immobilie werden weniger Erträge generiert.

Der/die Sachverständige hat dabei nach den Regelungen der Ertragswertrichtlinie (EW-RL 2015) bzw. seit 01.01.2023 der Immobilienwertermittlungsverordnung 2021 (ImmoWertV2021) und unter stringenter Beachtung des Grundsatzes der Modellkonformität die Bewirtschaftungskosten anzusetzen, die der zuständige Gutachterausschuss für Grundstückswerte bei der statistischen Ableitung des Liegenschaftszinssatzes zur Anwendung gebracht hat.

Dieses können entweder die alle drei Jahre an die allgemeine Wertentwicklung anzupassenden Bewirtschaftungskosten der II. Berechnungsverordung oder die jährlich anzupassenden Sätze der EW-RL 2015 bzw. ImmoWertV2021 sein.

Der systematische Unterschied beider Berechnungsvorschriften liegt insbesondere darin, dass man bei der Schaffung der Ertragswertrichtlinie bzw. Immobilienwertermittlungsverordnung 2021 die alle drei Jahre auftretenden Wertsprünge vermeiden wollte. So wurde die Regelung eingeführt, dass eine jährliche Anpassung der Bewirtschaftungskosten mit dem Verbraucherpreisindex (des Statistischen Bundesamtes) des Oktobers des Vorjahres zu erfolgen hat. Anschließend sollen die Werte kaufmännisch auf volle Euro gerundet werden. Zumindest ist die Rundungsregel für die Verwaltungskosten in der Ertragswertrichtlinie festgehalten. Für die Instandhaltungskosten ist zwar die Rundung auf volle Euro nicht in der Ertragswertrichtlinie verankert, die einschlägige Wertermittlungsliteratur interpretiert die Vorgaben der Ertragswertrichtlinie jedoch so, dass auch diese Kosten kaufmännisch gerundet werden sollen. (Vgl. Kleiber, Wertermittlungsrichtlinien 2016, 12. Aufl., Köln 2016, S. 65 und ebenso Petersen/Schnoor/Seitz, Verkehrswertermittlung von Immobilien, 3. Aufl., München 2018, S. 210 u. a. m.)

Alle Angaben ohne Gewähr.